時間:2020-12-28 16:08

來源:環保圈

作者:程彩云

最近三年,環保產業正在經歷動蕩期。

2018年,受國家宏觀政策影響,PPP“踩剎車”,金融“去杠桿”,民營環保企業遭遇融資貴、融資難,以“東方園林發債事件”為轉折點,民企紛紛爆發債務危機。

2019年,陷入危機的環保企業紛紛“賣身”求生,東方園林投靠朝陽國資委,碧水源賣給中交,清新環境與川發展合作,錦江環境則被浙能入股,環保產業發生了一波“混改潮”。

2020年,“混改潮”仍在繼續。國禎、鐵漢相繼易主中節能,富春環保實控人變成了南昌市國資委,雪浪環境則被常州新北區政府入股,還有混改“未遂”的博天環境和巴安水務。

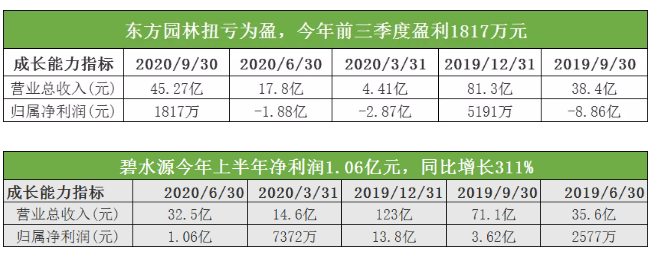

這一波混改潮過后,已經接受國資馳援的企業回血明顯。以碧水源為例,今年上半年實現歸屬于上市公司股東凈利潤1.06億,同比增長311.31%。

我們希望總結出混改給環保行業帶來的改變,讓行業格局發生了什么深刻的變革?這些變革,又將為未來的產業發展奠定什么基調?

希望我們的文章,能夠給業內帶來一些啟示。

一、“多米諾效應”:環保行業20強只剩2家民企

“一旦有一張牌倒下,后面的牌倒下就是遲早的事情。”

我們將這種牌稱作“多米諾骨牌”,將這種效應稱之為“多米諾效應”。

兩年前,2018年5月,“史上最涼發債”撕開了環保行業債務危機的一角,隨后發生的裂變猶如“多米諾效應”一般,不少看起來發展還不錯的上市民企相繼爆雷,違約,裁員······

那時候,就有專家預測,我國環保行業即將迎來一場“生死戰”。業內也不斷熱議,這場債務危機引起的“多米諾效應”到底有多強?環保上市民企易主、“國資抄底”會不會成為大勢所趨?

進入2020年,隨著國禎、鐵漢生態先后易主中節能,博天環境擁抱廣東國資等消息傳來,環保行業的整合趨勢愈發明顯了,民企作為曾經的參與主體,退市的退市、出局的出局,合并的合并,很多都被央企“招安”了。

這場突如其來的洗牌可謂戰況慘烈,據界面新聞的統計,截至3月底,在全國工商聯環境商會公布的2019年中國環境企業榜單前20強中,只剩盈峰環境(000967.SZ)、嶺南股份(002717.SZ)兩家無國資入股的民營企業了。

而據筆者不完全統計,截止2020年12月,除博天環境、巴安水務2家企業“賣身”失敗之外,已有碧水源、東方園林、錦江環境、三聚環保等在內的13家環保上市民企成功引入國資或戰略投資人,找到買家,完成了逆向混改之路。

二、混改之前:要么活不下去,要么活得很難受

說起民企易主、國資入侵的原因,業內已經討論過太多,媒體報道解讀也不少。

最直觀的原因就是,民企要么活不下去了,要么活得很難受,當然也不排除個別企業,如業績不錯的國禎環保、富春環保等,想要活得更好,借助地方國資的資源、融資和平臺優勢,分食更多的紅利。

但是細數下來,這波引入國資的上市民企,大多數都是由于資金鏈出現問題,財務暴雷、缺錢所致。

東方園林原實控人何巧女2018年跟央行行長易綱的對話,就被認為是民企困境的一個代表。

她說:“現在民營企業太難了,如果易行長給我批準一個銀行,我一定拯救那些企業于血泊之中,一個一個地救。”

碧水源創始人文劍平也曾表示:“我自己在那里扛著,感覺就像茫茫大海上的一葉孤舟,前后左右都是航空母艦。在這種情況下,必須要引入國資,改善公司的生存情況。”

那么,這些曾經風光無限、發展很快的上市民企,為何接連出現債務危機?

雖說各家企業跌倒的原因不盡相同,但共性原因無非是金融風險意識不夠,加杠桿程度太高,之前承接了過多的PPP項目,尤其是資金投入大、回款周期長、付費模式不清晰的PFI項目。

再加上突然遭遇前幾年國家金融降杠桿、PPP項目風險管控、股市萎靡不振等多重因素的影響,使得大水漫灌的金融渠道開始收緊,傳統的“借新債還舊債”運作模式行不通了,企業現金流告急,于是引發財務危機,甚至資金鏈斷裂。

三、混改之后:資金緊張緩解,走馬換將,回歸輕資產模式

隨著國資的大批涌入,之前引入國資,完成混所的民企正在發生變化。

變化大致有以下幾種:

1、國資紓困,緩解資金緊張

環保行業要想發展,短期是看資本投入的,這一點勿庸置疑。

無論是小的技術型公司,做大了要登陸科創板、創業板或主板,還是大型央企、國資、地方城投平臺,裹挾資本入局,收購民企,形成如今混合所有制的局面。

這輪較量,比拼的不僅僅是技術實力,更多的是誰的背景強大、誰的資源多、誰的融資成本低、誰的抗風險能力強。

因此,對任何一家環保企業來說,降低融資成本,加強應收賬款回收,重視現金流都是怎么強調都不為過的事情。

只不過,對于那些業績下滑、連續虧損的上市民企,國資馳援,涅槃重生顯得更加迫切。

例如清新環境,去年4月易主國資,去年9月就獲四川國資體系的8億元借款,用于支持改善短期流動性。今年上半年,公司還獲得了銀行授信,在國資擔保下,成功發行了8億元的綠色公司債券。就在前不久,大股東川發環境還擬掏出15.8億元,包圓清新環境的定增。

2、走馬換將,調整公司管理架構,注入新鮮“血液”

注資之后,國資想要獲得更多的實控權,調整管理架構,“一朝天子一朝臣”也是情理之中。

例如碧水源,8月28日國資委正式批復中國城鄉收購碧水源,9月14日召開股東大會,新的重要人事任命就下來了:

碧水源原董事戴日成、劉振國、龍利民,監事哈成云辭任,中國城鄉提名的候選人余曉雪、杜曉明、高德輝擔任公司董事,李杰擔任公司監事。

改組完成后,董事會9人中,中國城鄉提名的董事占據了公司董事會半數以上席位,中國城鄉正式成為碧水源控股股東。

再如一年前的東方園林,朝陽區國資委入主后,不管是董事會成員還是高管團隊,東方園林都有調整。創始人何巧女夫婦出局,同時劉偉杰接任總裁。

3、收縮PPP戰線,回歸輕資產模式,開拓新板塊

對于之前涉水、涉生態流域治理的環保工程類民企(如東方園林、碧水源、博天環境、鐵漢生態、巴安水務等)來說,他們受宏觀層面的去杠桿、PPP清庫的傷害最大,缺錢也最為嚴重。

國資入主后,首先就是三方面的變化:一是催帳,加強應收賬款的回收,安排專有團隊負責;二是砍掉盈利不強的老業務,全面收縮PPP戰線,由重資產模式逐步回歸到輕資產模式,并重視現金流好的運營資產;三是發展新業務,開拓新板塊,提高盈利質量。

如碧水源,縱觀這兩年的行研報告,都提到了四個關鍵詞:轉型輕資產模式、加大EPC訂單、加大膜產品的銷售、中交入股協同效益加強。

根據碧水源2020年中報,雖然疫情導致部分項目開工滯后,上半年營收32.54億,同比下滑了8.5%,但是歸母凈利潤仍然實現1.06億元,同比增長了311.31%,是100家環保上市企業,凈利潤增幅最高的。

此外,背靠中交集團,碧水源獲取訂單的能力也在增強。截至2020年二季度末,碧水源在手EPC訂單235個,未確認收入110.30億元,訂單充足。且碧水源上半年新增訂單16.58億全部為EPC類訂單,由此可見碧水源轉型輕資產,聚焦EPC項目的決心。

再如東方園林,自從朝陽國資接手后,一方面控制工程類資產規模,加大運營資產,如EPC項目的比重。總裁劉偉杰多次強調,“沒有現金流資產是不行的”。

另一方面,支付能力較差的區域就不做了,新增流域生態項目主要轉向一些支付能力較強、付費模式清晰的區域。

此外,東方園林還在轉型循環經濟新領域,以再生資源為切入口,布局多個報廢汽車拆解以及廢舊家電拆解項目。

清新環境也是如此,憑借著四川國資的背景,今年承攬了不少危廢處置的業務,同時還在加碼布局除煙氣治理之外的另一塊新型領域。

最新消息顯示,繼今年7月正式進軍危廢處置領域并拿下“雅安首單”之后,11月,清新環境危廢項目的第二單又落地四川達州,總投資4.5億元。

此外,其他一些經歷易主的上市民企,如三聚環保、雪浪環境、永清環保、錦江環境等,也都根據已有的技術優勢和背后的國資支持,經營策略正在發生變化。

四、業績存疑,“混改”效果仍待觀察

那么,時至今日,這些易主國資的上市民企,業績是向好了,還是更糟了?

這個問題其實不好回答,因為僅看營收和凈利潤這兩個指標,有的企業回血很快,流動性和償債能力也在提升,逐步走向正軌,如東方園林、碧水源、康達環保(今年中期純利2.25億元同比增長23%)等。

但也有的企業,如清新環境,自引入川發環境以來,雖然去年四季度業績有過短暫反彈,但今年受疫情影響,前三季度又一路走低(2020年Q1-Q3分別實現7119萬元、6446萬元和4512萬元,同比分別為-27.63%、-46.23%和-56.74%,),仍然不容樂觀。

同時,還有的企業,如鐵漢生態,聯姻深圳國資僅一年,業績對賭未實現,轉身投靠中節能。

由此可見,尋找一個有資源、有實力的“金主”固然是好的,但是在環保和經濟“雙寒冬”的不利形勢下,地方國資能否帶領民企涅槃重生,也不是一件容易的事情,短期內很難看到效果。

未來,這些經歷了混改的企業還將面臨三大風險:

1、人員融合的風險

國資混改的背后,是將資金風險轉化成人力風險,即人員融合風險。無論董事會,還是經營班子,都需要一段時間的磨合。倘若合作者不是同行的話,融合難度更大,處理不好的話,會嚴重影響企業發展。

地方國企進軍環保行業,最難的還是管理層和人員意識的革新。

一方面,這些企業的高層一般都是國資委委派,都是在政府摸爬滾打多年的人,可能缺乏戰略眼光和企業職業經理人的必要素養,受限于流程化的制約,決策時間較長。而環保行業又是一個新興產業,需要對市場變化做出敏銳的反應,高效快速地執行,及時為甲方排憂解難,解決污染問題,由此就會帶來效率方面的矛盾;

另一方面,部分國企思想觀念稍顯滯后,管理上容易陳舊和僵化,接納外來新鮮事物不強,久而久之容易不進則退。而環保行業更新速度又很快,需要開放式地學習和交流,集百家之長壯大自己。

2、市場飽和、競爭激烈的風險

我們常說,買一家環保企業很容易,但買過來之后能否為其所用,創造效益,就有很多“門道”了。

其一,這涉及到企業所在的細分領域,是否還有市場紅利?紅利空間還有多大?

現如今,大氣、水務板塊聯動紅利效應微乎其微,固廢板塊在垃圾分類和無廢城市的帶動下,看似涌現出許多機會,但是也暗藏許多風險,如垃圾焚燒國補下滑、新增項目減少,危廢高處理費時代結束,環衛向一體化項目集中、地方付費不足等等。

所以早在兩年前,行業前輩文一波就曾發問,“我國環保行業還有所謂的藍海嗎?”

現如今,容易治理的、好啃的骨頭都已經治理完畢,整個行業已經進入“深耕微利”的時代,且每個細分領域幾乎都已形成固有的割據實力。國資入主后,能否玩得轉?

其二,還跟二者融合之后,能否集各家之長,打破原有割據勢力,在“你進我退、異常激烈”的市場中突圍出來有關。

3、市場需求變化的風險

環境治理需求越來越復雜,并非有關系、會資源整合就能行得通。

今年環博會上,筆者曾經采訪安力斯董事長蔡曉涌,他說,目前,我國環保行業的確跟過去不一樣了。

首先,整個環保行業已經由過去的粗放式發展,只要有關系、有人脈,抓住幾個大項目,就能賺到錢,過渡到如今要對環境質量負責、要對治理效果負責。

其次,現如今很多項目需求已經不是顯性的需求,而是隱性的需求,不是說組合一下、資源整合一下就能夠解決的,而是要去深入研究這是什么問題、產生問題的原因是什么,要用什么方式才能解決。需求變得更復雜了,對企業的要求也更高了,并不是靠關系、靠資源整合就能實現的。

在此背景下,我國環保行業正在回歸本源。一方面,應該由大的央企、國資承擔責任主體,因為一個私企或者一個市場化運作的企業很難既保證股東回報,又實現環境改善,兩者在一定程度上是矛盾的。

另一方面,隨著治理需求的復雜化、精細化、專業化,使得有一技之長的民營企業也會迎來發展春天。

所以,綜合來看,國資進場,收割民企,確實是潮流和趨勢,但對于二者融合之后能否實現資金、技術、管理、運營以及人的有機融合,實現業績騰飛,還是存在很多疑問的,現在談論成效還為時尚早,要交給市場和時間去證明。

編輯:趙利偉

版權聲明:

凡注明來源為“中國水網/中國固廢網/中國大氣網“的所有內容,包括但不限于文字、圖表、音頻視頻等,版權均屬E20環境平臺所有,如有轉載,請注明來源和作者。E20環境平臺保留責任追究的權利。

媒體合作請聯系:李女士 13521061126

![]()

![]()

![]()

Copyright ? 2000- https://www.h2o-china.com All rights reserved. 中國水網 版權所有

傳真:010-88480301 E-mail:hjf@e20.com.cn

京ICP備10040015號-13 查論文  京公網安備:11010802035285

京公網安備:11010802035285

本站常年法律顧問:北京市康達律師事務所劉文義律師